국세청(청장 강민수)은 최근 울산・경북・경남 지역에서 발생한 대규모 산불 등으로 인해 피해를 입은 법인의 경우 재해손실에 대한 세액공제를 적용받을 수 있다고 밝혔습니다.

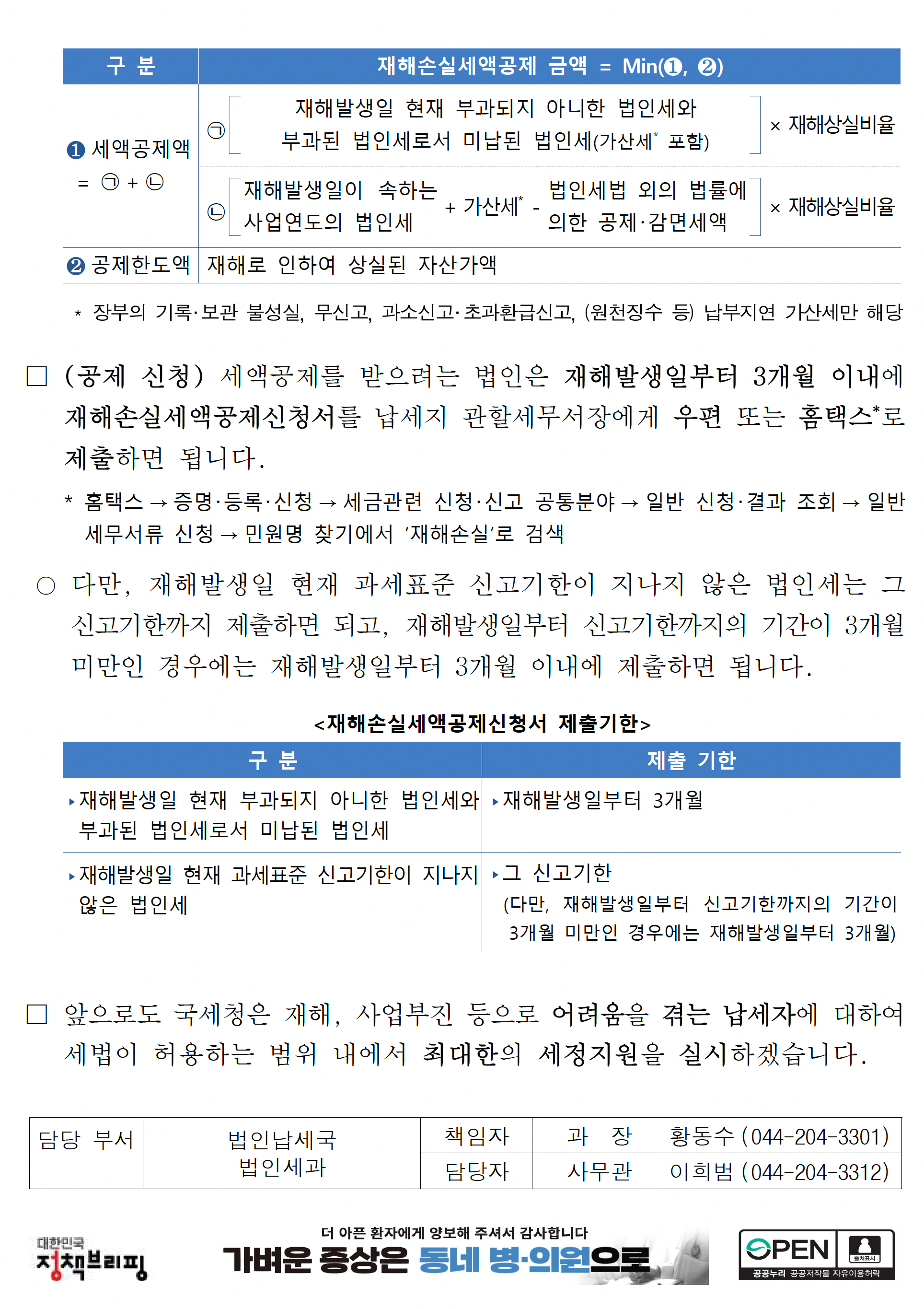

(적용 대상) 천재지변이나 재해로 인하여 사업용 자산의 20% 이상을 상실하여 납세가 곤란하다고 인정되는 경우 그 재해상실비율에 해당하는 법인세를 공제합니다(법인세법 §58①).

아래 글을 통해여 좀 더 알기 쉽게 정리해 보았습니다.

출처 : 국세청 보도자료 https://www.nts.go.kr/nts/na/ntt/selectNttInfo.do

시스템안내

www.nts.go.kr

✅ 적용 대상은 누구?

아래 조건에 해당하는 법인이 대상입니다:

- 천재지변 또는 재해로 인해 사업용 자산의 20% 이상을 상실한 경우

- 그로 인해 납세가 곤란하다고 인정되는 경우

📊 재해상실비율 계산 방법

재해상실비율 = 상실된 사업용 자산가액 ÷ 상실 전의 총 사업용 자산가액

(단, 토지는 자산가액에서 제외)

🔎 주의할 점

- 자산가액은 재해 발생일 현재 장부가액을 기준으로 함

- 장부가 소실되었을 경우, 관할 세무서장이 조사하여 확인한 가액으로 계산

- 타인 소유의 자산이라 하더라도 변상책임이 있는 경우 자산가액으로 포함

- 보험금 수령 여부와 관계없이, 보험금은 자산가액에서 차감하지 않음

💰 세액 공제는 얼마나?

공제 금액은 다음과 같이 계산합니다:

① 재해 발생일 기준 아직 부과되지 않은 법인세

② 이미 부과되었지만 납부하지 않은 법인세

③ 해당 사업연도 법인세에 재해상실비율을 곱한 금액

→ 위 금액 중에서 실제로 상실된 자산가액을 한도로 공제합니다.

📌 공제 신청 방법

1️⃣ 신청 기한

상황제출 마감일

| 재해 발생일로부터 3개월 이내 | 원칙적인 기한 |

| 아직 법인세 신고기한이 지나지 않은 경우 | 법인세 신고기한까지 제출 가능 |

| 단, 재해 발생일부터 신고기한까지 3개월 미만일 경우 | 재해 발생일부터 3개월 이내 제출 필요 |

🔔 즉, 늦어도 재해 발생일부터 3개월 이내에는 신청을 마쳐야 합니다.

2️⃣ 제출 방법

- 온라인 제출 (홈택스)

홈택스 바로가기 →

증명·등록·신청 → 세금관련 신청·신고 공통분야 →

일반 세무서류 신청 → 민원명 찾기에서 '재해손실' 검색 → 신청 - 오프라인 제출 (우편 또는 방문)

관할 세무서에 ‘재해손실 세액공제신청서’ 제출

📄 필수 제출 서류

- 재해손실 세액공제신청서

- 자산 손실 내역서 및 증빙자료

- 사진, 보험 청구서, 장부 사본 등

- 세무서장이 요청할 수 있는 기타 보완자료

📌 요약 정리표

| 대상 | 재해로 사업용 자산의 20% 이상 상실한 법인 |

| 재해상실비율 | 상실된 자산 ÷ 전체 사업용 자산 (토지 제외) |

| 자산 평가 기준 | 장부가액 (소실 시 관할 세무서장 확인가액) |

| 공제 세액 | 부과되지 않은 법인세 + 미납 법인세 + 해당연도 법인세 × 상실비율 |

| 공제 한도 | 상실된 자산가액 이내 |